保険はバクチである

2015/10/16

保険の仕組みを考えてみると、確率的にはまず損するのが分かる。

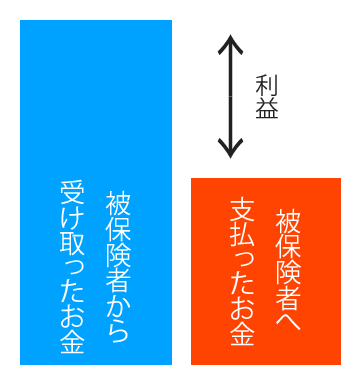

保険屋さんの利益構造はとてもシンプルなものだ。

お客さん(被保険者)からお金をもらい、特定の条件に合致した時にお金を支払う。その差分で保険会社は利益をあげる。

膨大なデータを元に作った確実に利益を出せる方程式から割り出された数字が、月々の保険料であり給付金だ。いや……確実という言い方はちょっと適切ではないかもしれない。ここは確実ではなく、「高確率」と言い直そう。保険会社は高確率で得をすることができるので、高いビルを買ったり従業員への給料を払った上でもあの巨額な利益を出すことができるのだ。(もちろん資産運用の面もあるがそれは根本の部分ではないのでここでは割愛)

参考リンクhttp://www.jkri.or.jp/PDF/2015/Rep140minato.pdf

保険会社各社のそういった利益額を見てみるとその確率の程度が分かると思う。

ここで考えてもらいたいのは、保険会社が高確率で得をする=ぼくら被保険者が高確率で損をするということだ。確率的に言えば割にあうものではない。

これは何かに似ていないだろうか。

そう、バクチである。方向が違うだけでギャンブルと保険の成分はほぼ同じだ。

もちろん、ぼくは保険そのものを批判しているわけではない。これは悪しき運用とかではなく、保険というものはそもそもそういう役割だからだ。「確率的には損をするかもしれませんね…でももしも何かがあったら…」というのが保険の宣伝文句でもあり、在り方だからだ。

だから必要な場合というのは当然あると思う。人生残機数は常に1なので、多少は痛手を負っても致命的な状態に陥らないようにセーフティーネットを作っておく…みたいに。こういったことを考えると保険に入った方がいいかそうでないかは自ずと明らかになってくると思う。生命保険の場合は残された家族が困らないようにという面もあるのでちょっと複雑になるが、考えるべきポイント自体は非常にシンプル。そのセーフティーネットを作ったらおそらくお金は多く出て行くことになるがそれでも必要か、だ。

ちなみにぼくは一切の保険に入っていない。(クレジットカードのパッケージに入っている特典的なものを除く)

でもこういうことを言うと、「え?? ワイジャパニーズピーポー!?」みたいな顔をされたりするので、確率的には損をするというよく考えれば当たり前のことを把握していない人もいるみたいだ。

まだ把握していなかったのであれば、この記事をきっかけにそこらへんをきちんと検討してもらえれば幸い。

人生何が起こるかは分からないけど、起こることが何も予想できないわけじゃないからね。